Nesmiselno obdavčevanje v primeru humanitarnih organizacij

V začetku šolskega leta je nekaj zaokrožilo po šolskih skladih. Vendar ne, da naj bi bile vse donacije, ki jih prejme posamezni učenec oziroma njegovi starši obdavčene. Samo govorilo se je, nikoli izvajalo, da bi morali biti starši, ki za posameznega učenca, prejmejo več kot 78,00 € na posamezno šolo v naravi, za preostanek subvencije obdavčeni. To se že pri samem podeljevanju subvencij upošteva in se ne preseže tega zneska na posameznika. Kaj pa v primeru, če pride do presežka zneska donacije na posameznika?

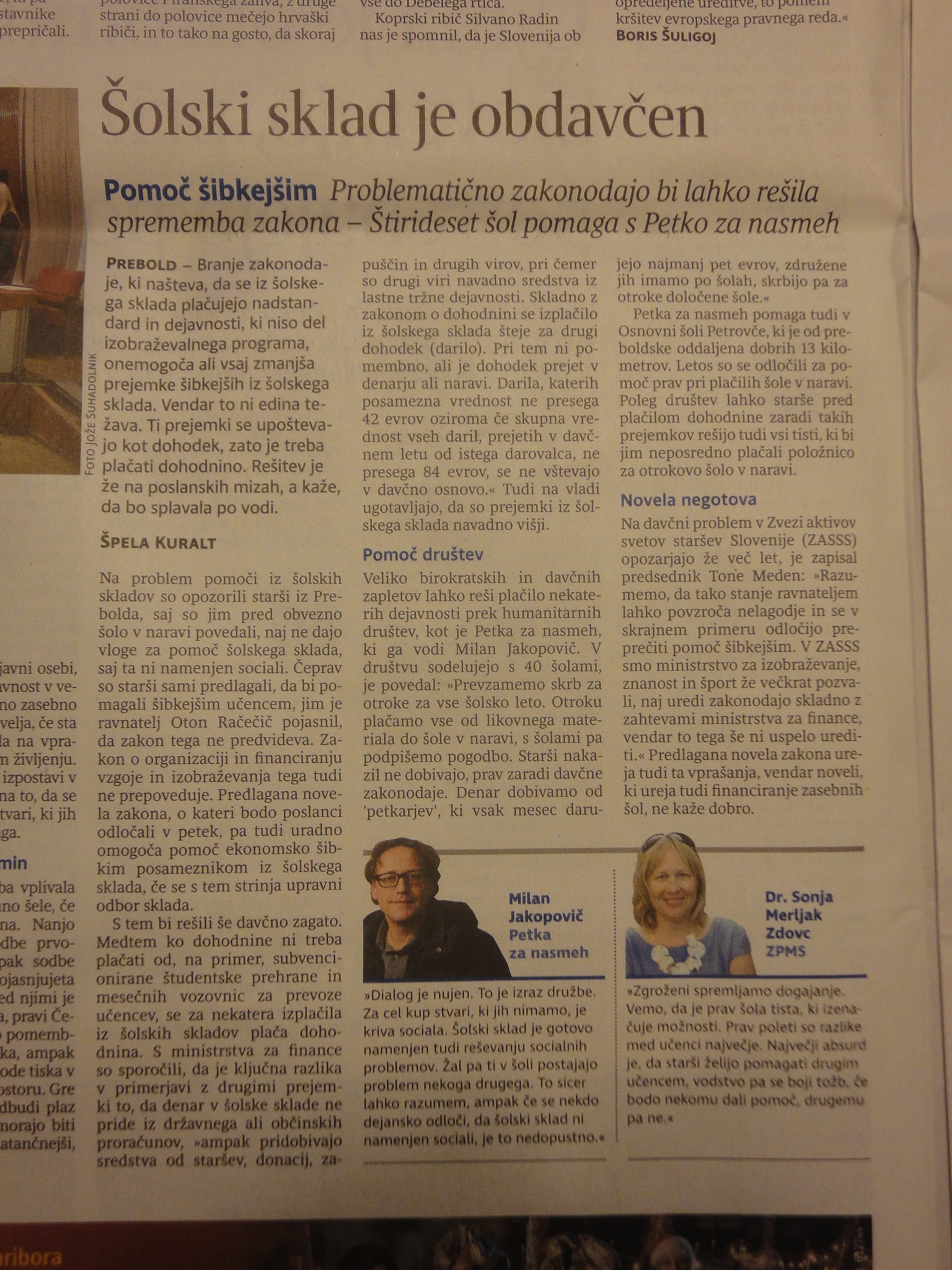

Problematično zakonodajo bi lahko rešila sprememba zakona, saj so prejemki iz šolskega sklada lahko hitro obdavčeni. V priloženem članku je jasno zapisano, da pod dohodnino padejo enkratni zneski nad 42 evrov in več zneskov iz istega vira (v tem primeru šolskega sklada), če znašajo skupaj več kot 84 evrov.

Problematike se zavedajo tako na ministrstvu za šolstvo kot tudi na financah, kjer so že odgovarjali, kaj vse je predmet dohodnine.

Gre za nesmiselno obdavčevanje v primeru humanitarnih organizacij - šolskega sklada zaradi česar predlagam spremembo zakona.

{kind=link}