13. 10. 2017

Odziv Ministrstva za kulturo

Ministrstvo za kulturo je na podlagi 32.a člena Zakona o državni upravi (Uradni list RS, št. 113/05 - uradno prečiščeno besedilo, 89/07 - Odl. US, 126/07 - ZUP-E, 48/09, 8/10 - ZUP-G, 8/12 - ZVRS-F, 21/12, 47/13 in 90/14; v nadaljnjem besedilu: ZDU-1) med drugim pristojno za področje verske svobode, in sicer v obsegu, ki je podrobneje določen v določbi 30. člen področnega zakona - Zakona o verski svobodi (Uradni list RS, št. 14/07, 46/10 – odločba US in 40/12 – ZUJF, 100/13; v nadaljnjem besedilu: ZVS).

Predlog za spremembo načina državnega financiranja verskih skupnosti, s katerimi naj bi se ukinilo državno financiranje verske dejavnosti verskih skupnosti, ki ga konkretno na podlagi 27. člena ZVS uresničuje ministrstvo, ni primeren za nadaljnjo obravnavo.

Temeljne informacije o skladnosti državnega financiranju verskih skupnosti z ustavo so razvidne iz ustavnosodne prakse, in sicer ustavnosodne odločbe št. U-I-92/07 (Uradni list RS, št. 46/10; v nadaljnjem besedilu: ustavnosodna odločba) Ustavnega sodišče Republike Slovenije (v nadaljnjem besedilu: ustavno sodišče).

V 130. točki obrazložitve ustavnosodne odločbe ustavno sodišče ugotavlja, da državno financiranje verskih skupnosti ni dolžnost države, ki bi izhajala iz človekove pravice svobode vesti (41. člena Ustave Republike Slovenije; v nadaljnjem besedilu: ustava), zato posamezniki praviloma nimajo pravice zahtevati, naj jim država financira uresničevanje te pravice, razen v primerih izjemnih okoliščin, ko je financiranje katerega od vidikov verske dejavnosti nujno (npr. vojaške misije v tujini) in da državno financiranje verskih skupnosti samo po sebi, če ga država omogoča, ni ustavno nedopustno, če ne nasprotuje načelu ločenosti države in verskih skupnosti (zlasti zahtevi po svetovnonazorski oziroma verski nevtralnosti države).

Iz navedenega je razvidno, da se vprašanje državnega financiranja verskih skupnosti praviloma umešča v polju zakonodajalčeve proste presoje. Navedeni ugotovitvi pritrjuje tudi 145. točka obrazložitve ustavnosodne odločbe, v kateri ustavno sodišče izrecno ugotavlja, da čeprav državno financiranje verske duhovne oskrbe v zaporih in bolnišnicah ne sodi v okvir človekove pravice, lahko država navedeni dejavnosti financira v obsegu in na način, ki morata biti skladna z ustavno zapovedano versko nevtralnostjo države.

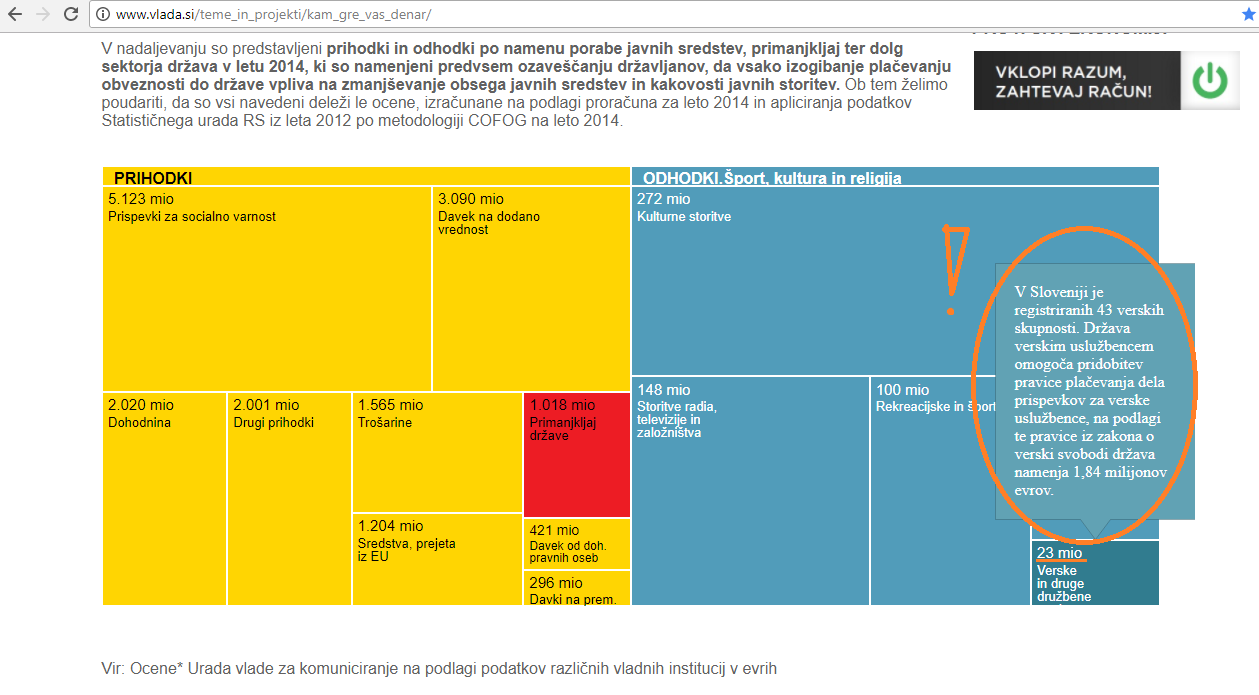

Edini primer neposrednega zakonskega državnega financiranje religije/verskih skupnosti oziroma verske dejavnosti verskih skupnosti je posebna pravica verskih skupnosti iz 27. člena ZVS, ki dosedaj še ni bil predmet ustavnosodne presoje. Določba 27. člena ZVS nalaga državi državno financiranje posebne pravice verskih skupnosti – pravice do namenske državne finančne pomoči za plačilo prispevkov zavarovanca za socialno varnost uslužbencev cerkva in drugih verskih skupnosti, ki jo literatura praviloma razume kot neposredno državno financiranje religije/verskih skupnosti oziroma financiranje verske dejavnosti verskih skupnosti.

Iz 123. točke obrazložitve ustavnosodne odločbe je razvidno, da državno financiranje posebnih pravic verskih skupnosti (med katere je zakonodajalec umestil tudi pravico iz 27. člena ZVS) ni v neskladju z ustavo, če se v konkretnem primeru zagotovi ločenost države in verskih skupnosti (versko nevtralnost države) in enakopravno obravnavo verskih skupnosti. Kriteriji razlikovanja med tistimi verskimi skupnostmi, ki jih lahko financira država in s tem lahko pridobijo dodatne ugodnosti, in tistimi, ki se za to ne morejo potegovati, ne smejo biti nerazumni oziroma arbitrarni (spoštovati morajo načelo enakopravnosti verskih skupnosti iz 7. člena ustave kot posebni izraz splošnega načela enakosti pred zakonom iz drugega odstavka 14. člena ustave). Iz 124. točke obrazložitve ustavnosodne odločbe je razvidno, da je npr. število vernikov ustrezen kriterij oziroma ustrezna zakonodajna rešitev, ki omogoča registriranim, starejšim in večjim verskim skupnostim posebne pravice, ki jih prvi odstavek 41. člena ustave ne zahteva in ki niso v neskladju s prvim odstavkom 7. člena ustave. Po oceni Ministrstva za kulturo je 1000 pripadnikov registrirane verske skupnosti na enega verskega uslužbenca razumen in nearbitraren kriterij za pridobitev posebne pravice, ki spoštuje načelo enakopravnosti in ki ga lahko s pridobitvijo novih pripadnikov in članov izpolnijo vse verske skupnosti.

V 103. točki obrazložitve ustavnosodne odločbe ustavno sodišče izrecno ugotavlja, da ne more biti sporno, če zakonodajalec na splošno ocenjuje, da verske skupnosti s svojim temeljnim poslanstvom (s skrbjo za versko svobodo kot človekovo pravico) opravljajo pomembno in koristno vlogo z vidika utrjevanja človekovega dostojanstva v sodobni demokratični družbi, ki presega zgolj zasledovanje individualnih ciljev. Zato Ministrstvo za kulturo meni, da je zaradi obstoja temeljnega tehtnega razloga za državno financiranje verskih dejavnosti, to je - podpiranja izvrševanja človekove pravice oziroma človekove pravice do verske svobode, obstoječa ureditev državnega financiranja verskih dejavnosti verskih skupnosti iz 27. člena ZVS ustrezna.

{kind=link}